All’epoca avevamo ipotizzato che la decisione di ritirare Apple Pay Later potesse essere stata motivata dal desiderio di anticipare l’imminente legislazione, e l’articolo di oggi suggerisce che in realtà si tratta di una nuova interpretazione di una legge molto vecchia.

Approvato nel 1968, il Truth in Lending Act offre ai consumatori una serie di protezioni quando si tratta di carte di credito – e sembra che Apple Pay Later rientrerà nell’ambito…

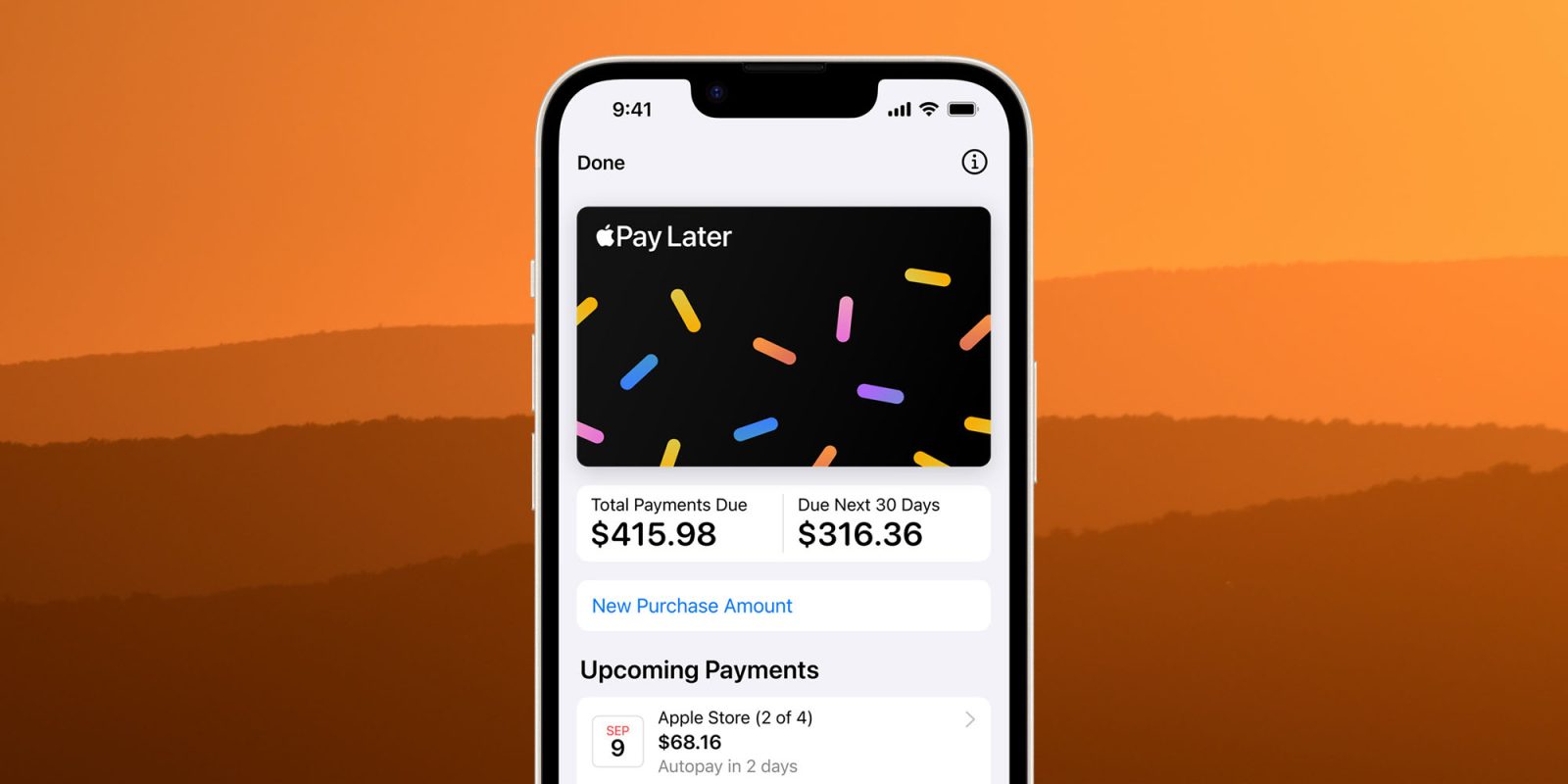

Apple Pay Later sarà soggetto al TiLA

Il Truth in Lending Act (TiLA) è una legge federale approvata nel 1968 che regola il settore delle carte di credito. Stabilisce una serie di obblighi che le società di carte devono adempiere e stabilisce i diritti dei consumatori che si applicano agli acquisti effettuati utilizzando una carta di credito.

Nessuno di questi richiede prestiti BNPL (acquista ora, paga dopo) come Apple Pay Later, ma le cose stanno cambiando.

Il Consumer Financial Protection Bureau (CFPB) degli Stati Uniti ha avviato un’indagine su questi prestiti nel 2021 e Proposto il mese scorso Rientrano nell’ambito di applicazione del TiLA.

[The Bureau] Sta emanando questa norma interpretativa per affrontare l’applicabilità della sottoparte B del Regolamento Z agli istituti di credito che emettono conti utente digitali utilizzati per accedere al credito, compresi gli istituti di credito che commercializzano prestiti come “acquista ora, paga dopo” (BNPL). Questa regola interpretativa descrive come questi istituti di credito soddisfano i criteri per essere “emittenti di carte” ai fini del regolamento Z. Questi istituti di credito che estendono credito sono anche “creditori” soggetti alla sottoparte B del regolamento Z, comprese le disposizioni che disciplinano gli estratti conto periodici e le controversie sulla fatturazione.

In sostanza, ciò significa che gli istituti di credito BNPL devono prestare maggiore attenzione alle loro decisioni di prestito aristeknica Rapporti.

“Quando i consumatori effettuano il check-out e scelgono Acquista ora, paga dopo, non sanno se riceveranno un rimborso se restituiscono il prodotto o se il creditore li aiuterà se non ottengono ciò che è stato loro promesso”, il CFPB ha detto il direttore. Rohit Chopra. “Indipendentemente dal fatto che un acquirente utilizzi una carta di credito o utilizzi acquista ora paga dopo, ha diritto a importanti tutele per i consumatori in base a leggi e regolamenti obsoleti che già esistono”.

Uscendo dal gioco di BNPL, Apple potrebbe evitare i requisiti che il CFPB intende imporre ai finanziatori di BNPL, inclusi potenziali obblighi di indagare sulle controversie dei clienti, sospendere i pagamenti, fornire rimborsi ed emettere crediti quando necessario.

Questo non vuol dire che Apple si sarebbe impegnata in un comportamento poco chiaro, ma la decisione, se resa definitiva, avrebbe creato molte potenziali pratiche burocratiche per l’azienda. Dato l’aumento relativamente piccolo delle vendite che avrebbe potuto essere ottenuto attraverso tali prestiti a breve termine, è possibile che Apple abbia deciso semplicemente di non volere grattacapi.

9to5Mac Una raccolta di immagini da Apple e Taylor Wright SU Unsplash

FTC: Utilizziamo collegamenti di affiliazione automatici per guadagnare entrate. Di più.

del secondo trimestre del 2025")

nel secondo trimestre del 2024")