La misura dell'inflazione preferita dalla Fed è destinata a sostenere la pazienza nei confronti dei tagli dei tassi di interesse

(Bloomberg) – I funzionari della Federal Reserve stanno per ottenere ulteriori conferme che i progressi contro l'inflazione si sono arrestati, supportando quello che sembra essere un cambiamento di tono nel mantenere i tassi di interesse più alti per un periodo più lungo di quanto precedentemente previsto.

I più letti da Bloomberg

Secondo i dati previsti per la prossima settimana, la misura dell'inflazione preferita dai politici, l'indice dei prezzi delle spese per consumi personali, rimarrà probabilmente elevata a marzo.

Si prevede che questo indicatore accelererà leggermente al 2,6% su base annua a causa dell’aumento dei costi energetici. L’indice principale, che esclude energia e cibo, dovrebbe aumentare dello 0,3% rispetto al mese precedente dopo i guadagni simili di febbraio.

Anche se i dati principali sulla spesa per i consumi personali potrebbero non essere così forti come l’IPC – che ha battuto le stime e scosso i mercati all’inizio di questo mese – il presidente della Federal Reserve Jerome Powell e altri funzionari hanno indicato che ci vorrà più tempo prima di acquisire la necessaria fiducia nell’economia. . Il percorso discendente dell’inflazione prima dei tagli dei tassi di interesse.

Per saperne di più: La Fed ripristina l'orologio sui tagli e si chiede se i tassi siano abbastanza alti

I politici dovrebbero osservare un tradizionale blackout nel parlare in pubblico la prossima settimana, prima del loro incontro di due giorni che si concluderà il 1° maggio.

I nuovi dati sull'inflazione di venerdì saranno accompagnati dai dati sulla spesa personale e sul reddito di marzo. Sulla scia della sana crescita dell’occupazione, gli economisti si aspettano un altro forte aumento della spesa delle famiglie per beni e servizi. Si prevede che anche la crescita dei redditi accelererà.

Altri dati di questa settimana includono la stima preliminare del governo sulla crescita nel primo trimestre, che potrebbe aver subito un rallentamento rispetto al ritmo elevato del periodo precedente, ma è ancora al di sopra di ciò che i politici considerano sostenibile a lungo termine.

Verrà inoltre pubblicata una misura composita dell'attività dei produttori e dei fornitori di servizi, nonché delle vendite di nuove case. Nel corso della settimana, l'Università del Michigan pubblicherà la sua lettura finale di aprile sulla fiducia dei consumatori e sulle aspettative di inflazione.

Cosa dice Bloomberg Economics:

“Il PIL reale probabilmente scenderà a circa il 2,7% nel primo trimestre, dopo una crescita media del 4,2% nella seconda metà del 2023. Questo è ancora al di sopra del ritmo sostenibile a lungo termine dell’1,8%, secondo le previsioni del comitato federale”. Le riserve hanno aperto il mercato, indicando continue pressioni inflazionistiche. Guardando al futuro, l’attività sarà messa a dura prova dalla debolezza della spesa discrezionale poiché i consumatori diventeranno più sensibili ai prezzi in un contesto di crescente inflazione.

—Anna Wong, Stuart Ball, Elisa Wenger ed Estelle Au, economisti. Per l’analisi completa, clicca qui

Guardando a nord, una sintesi delle deliberazioni della Banca del Canada farà più luce sul dibattito tra i funzionari su ciò che vogliono vedere prima di tagliare i tassi di interesse. Le vendite al dettaglio di febbraio e la stima preliminare per marzo potrebbero confermare i segnali di rallentamento dei consumi di inizio anno.

Altrove, la decisione della Banca del Giappone sarà esaminata attentamente per individuare eventuali suggerimenti di futuri rialzi dei tassi, i funzionari turchi potrebbero mantenere in sospeso i costi di finanziamento, l’indice aziendale Ifo della Germania potrebbe indicare un miglioramento e paesi dall’Australia al Messico sono pronti a riportare i dati sull’inflazione.

Clicca qui per vedere cosa è successo la scorsa settimana. Di seguito è riportato un riepilogo di ciò che accadrà nell'economia globale.

Asia

La Banca del Giappone fornirà le sue ultime previsioni sui prezzi, poco più di un mese dopo il primo rialzo dei tassi di interesse dal 2007.

Con la previsione che la Banca del Giappone manterrà la politica invariata dopo aver congelato il suo massiccio programma di allentamento, economisti e investitori esamineranno le prospettive e la caratterizzazione dei rischi di inflazione da parte della Banca del Giappone per eventuali suggerimenti sul ritmo dei futuri rialzi dei tassi.

La continua debolezza dello yen aggiungerà un ulteriore livello di tensione quando il governatore Kazuo Ueda parlerà in una conferenza stampa dopo la decisione di venerdì.

La settimana inizia con le banche cinesi che dovrebbero mantenere invariati i tassi di interesse di riferimento.

I dati preliminari sulle esportazioni della Corea del Sud forniranno un’istantanea della forza del commercio globale. Il paese, dipendente dal commercio, pubblicherà giovedì i dati sul PIL, con l’economia che dovrebbe crescere allo stesso ritmo dei quattro trimestri precedenti.

La banca centrale indonesiana manterrà probabilmente invariati i costi di finanziamento al 6%.

Singapore, Australia e Malesia pubblicheranno i dati sull'inflazione durante la settimana, con i dati mensili provenienti dall'Australia che dovrebbero mostrare la prima accelerazione da settembre.

L’Australia taglierà le previsioni di crescita per la maggior parte delle principali economie, compreso il principale partner commerciale, la Cina, quando pubblicherà il suo budget il mese prossimo, ha detto domenica il Tesoriere Jim Chalmers.

Europa, Medio Oriente, Africa

La presidente della Banca centrale europea Christine Lagarde parlerà lunedì all'Università di Yale mentre prolunga la sua visita negli Stati Uniti dopo le riunioni del Fondo monetario internazionale e della Banca mondiale.

Tornati in Europa, nei prossimi giorni è previsto che diversi colleghi parlino. Tra questi figurano i membri del comitato esecutivo della BCE Isabel Schnabel e Piero Cipollone, e governatori tra cui Joachim Nagel, François Villeroy de Galhau e Fabio Panetta.

I principali comunicati della zona euro includono la fiducia dei consumatori di lunedì, i risultati preliminari delle indagini mensili sui direttori degli acquisti di martedì e l'indagine sulle aspettative dei consumatori della Banca Centrale Europea di venerdì.

Tra le principali economie, l'indice Ifo sulla fiducia delle imprese tedesche pubblicato mercoledì servirà da punto culminante poiché i politici noteranno una svolta in meglio nella più grande economia europea dopo un periodo di stagnazione e deflazione.

Martedì sarà una giornata impegnativa nel Regno Unito. I dati PMI verranno pubblicati insieme a quelli dell’Eurozona, con gli ultimi dati fiscali previsti in quel momento. Il capo economista della Banca d'Inghilterra Hugh Bell e il collega politico Jonathan Haskell parleranno quel giorno.

Venerdì, il giorno dopo la pubblicazione degli utili, la Banca nazionale svizzera terrà la sua assemblea generale annuale. L'evento ha attirato attivisti climatici in passato, e questa volta potrebbero essere motivati da un voto parlamentare che sostiene la posizione della banca centrale di non tenere conto dei rischi ambientali nella sua politica monetaria.

Martedì la banca centrale del Sud Africa pubblicherà la sua revisione semestrale della politica monetaria, fornendo indicazioni sulle aspettative di inflazione e sui tassi di interesse.

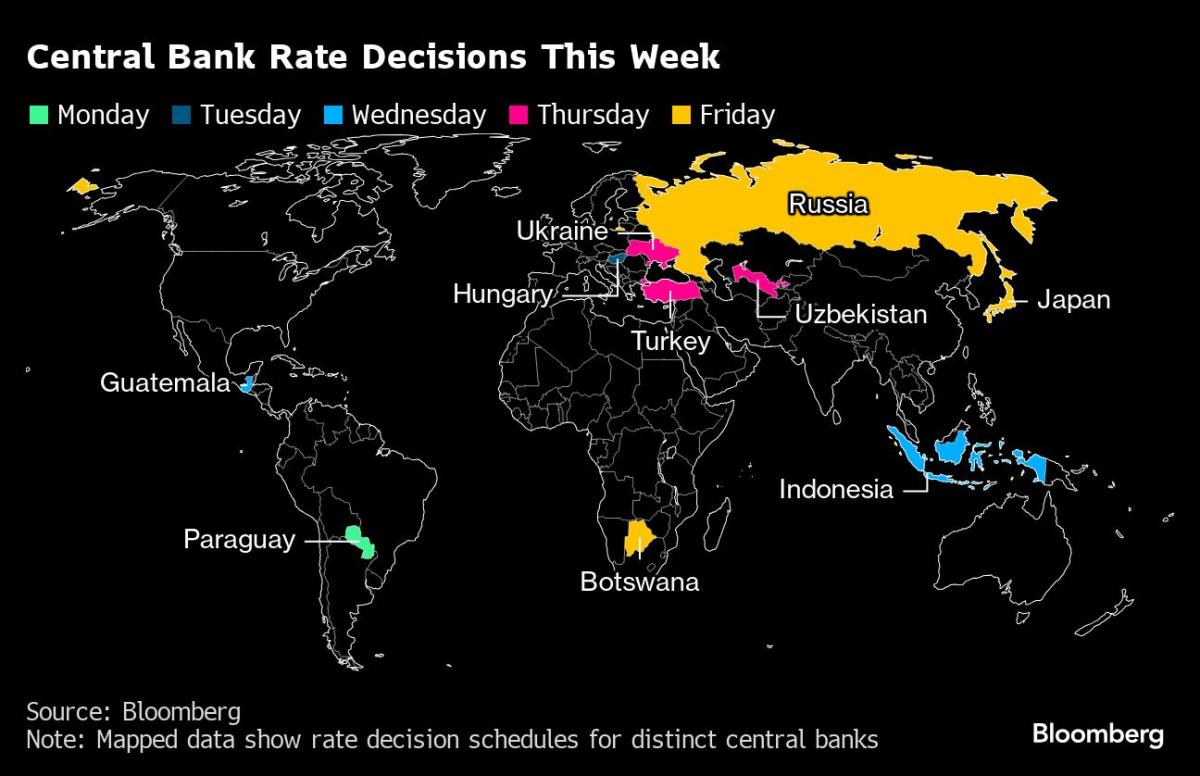

Sono previste diverse decisioni monetarie da prendere in tutta la regione:

-

Martedì, l'Ungheria si sta preparando a tagli più lenti al tasso di interesse massimo dell'UE mentre i funzionari affrontano molteplici rischi nel tentativo di proteggere il volatile fiorino.

-

Due giorni dopo, la Banca centrale ucraina definirà la politica monetaria in seguito al rallentamento dell’inflazione.

-

Sempre giovedì, le autorità turche potrebbero mantenere il tasso di interesse di riferimento al 50% dopo l'aumento a sorpresa del mese scorso. Alcuni analisti non escludono un altro aumento se i policymaker vedessero un peggioramento delle aspettative di inflazione rispetto al picco che vedono intorno al 75% nei prossimi mesi.

-

Venerdì, la banca centrale russa è pronta a mantenere i tassi di interesse al 16% dopo che i funzionari hanno segnalato un “periodo prolungato” di condizioni monetarie restrittive quest’anno in un contesto di inflazione costantemente elevata e di un deterioramento del commercio estero a causa delle sanzioni.

-

Nello stesso giorno, si prevede che il Botswana manterrà invariati i costi di finanziamento, con l’inflazione al di sotto dell’intervallo obiettivo compreso tra il 3% e il 6%.

America Latina

In Messico, i dati sull’inflazione di inizio aprile probabilmente rafforzano l’ipotesi secondo cui la banca centrale farà una pausa durante la riunione di maggio, con gli analisti che si aspettano che la lettura di metà mese aumenti nuovamente di oltre il 4,5%.

Il governatore di Banxico Victoria Rodriguez ha dichiarato in un'intervista a Bloomberg questo fine settimana che il recente periodo di volatilità del peso messicano sulla scia delle crescenti tensioni in Medio Oriente non è motivo di preoccupazione per l'inflazione.

Sono attesi anche i dati sul PIL di febbraio, che molto probabilmente mostreranno il quinto calo consecutivo su base mensile, e il rapporto sul mercato del lavoro di marzo.

Sul fronte della politica monetaria, la banca centrale del Paraguay dovrebbe ridurre i costi di finanziamento per la nona riunione consecutiva, al 5,75%, prima di prendersi una pausa nella riunione di maggio.

L'Argentina ha annunciato i risultati del bilancio mensile per marzo, dopo i successivi surplus di gennaio e febbraio sulla scia delle cosiddette misure economiche d'onda d'urto adottate dal presidente Javier Miley. Gli analisti si aspettano che la stessa austerità avrà un impatto sui dati del PIL di febbraio dopo la lettura profondamente negativa di gennaio.

In Brasile, un sondaggio condotto dagli analisti della banca centrale mostrerà probabilmente un’ulteriore erosione delle aspettative di inflazione dopo che il governo ha proposto di allentare i suoi obiettivi di bilancio.

La più grande economia dell'America Latina presenterà inoltre il rapporto sulle partite correnti di marzo, gli investimenti diretti esteri, la riscossione delle imposte e i dati sui prestiti bancari, insieme al rapporto sull'inflazione di metà mese.

Il consenso iniziale vede una lettura inferiore al 4%, all’interno di un intervallo di tolleranza compreso tra 1,5% e 4,5%, ma ancora ben al di sopra dell’obiettivo del 3%.

–Con l'assistenza di Robert Jameson, Paul Jackson, Piotr Skolimowski, Monique Vanek, Beryl Ackman e Tony Halpin.

(Aggiornamenti con il Tesoriere australiano nel Dipartimento Asia)

I più letti da Bloomberg Businessweek

©2024 Bloomberg L.P