, ed è giustificato?")

Tesla (Nasdaq: Tesla) azione Ha guadagnato nelle ultime settimane Dopo aver superato le aspettative di consegna nel secondo trimestre. L’azienda gestita da Elon Musk Le sue azioni hanno registrato un aumento del 40,9% negli ultimi 30 giorni E ora la società viene scambiata a multipli di valutazione enormi. Rimango neutrale su Tesla, poiché comprendo che i robot-axi e i robot potrebbero rappresentare un punto di svolta per il business, ma è difficile giustificare la valutazione.

Tesla torna in vita

Nel secondo trimestre, Le consegne di veicoli Tesla sono diminuite del 4,8% su base annuaMa questo è andato meglio di quanto si aspettasse il mercato. Nei tre mesi fino al 30 giugno, Tesla ha consegnato 443.956 veicoli, pari a un aumento del 14,8% rispetto al primo trimestre. Da allora il titolo è aumentato, con numeri positivi nel settore dei veicoli elettrici che indicano una maggiore domanda.

Le azioni di Tesla hanno effettivamente iniziato a salire a giugno, dopo che gli azionisti hanno votato per dare a Musk un pacchetto salariale di 56 miliardi di dollari per il 2018 e reincorporare la società in Texas. La notizia ha fatto impennare le azioni Tesla di oltre il 10%, superando i 200 dollari per azione.

L’aumento dei prezzi di Tesla è giustificato?

Come produttore di automobili, Tesla è chiaramente sopravvalutata. Elon Musk ha persino chiesto agli investitori di valutare Tesla come un’azienda di robotica o di intelligenza artificiale piuttosto che focalizzata esclusivamente sulla produzione di veicoli stradali, anche se elettrici. Pertanto, alcuni analisti potrebbero chiedersi perché Tesla, che era già scambiata a multipli elevati, aumenterebbe di valore grazie al miglioramento delle consegne di veicoli elettrici. È un buon punto.

Il titolo attualmente viene scambiato a 96,4 volte gli utili futuri non GAAP, rendendolo il titolo più costoso nel settore dei veicoli elettrici secondo molti multipli e una delle società tecnologiche più costose. Inoltre, il tasso di crescita degli utili previsto nei prossimi tre-cinque anni è solo dell’11,2%, suggerendo che gli analisti vedono uno scarso impatto tangibile dal business Robotaxi nel medio termine.

A sua volta, ciò si traduce in un rapporto prezzo-utili-crescita di 8,7x. Questo va ben oltre ciò che è generalmente considerato attraente (1.0x o meno).

Altri parametri si aggiungono a questa valutazione poco attraente. Il titolo viene scambiato a 8,3 volte le vendite TTM e 7,9 volte alle vendite a termine, che rappresentano rispettivamente un premio dell’830% e dell’813% per il settore. Anche il rapporto prezzo/flusso di cassa a termine di Tesla, pari a 63,9 volte, rappresenta un premio del 585% per il settore nel suo complesso.

Tuttavia, Musk ha pubblicizzato due importanti sviluppi, previsti nei prossimi 18 mesi. Il primo è il tanto atteso Robotaxi – la cui presentazione è prevista per l’8 agosto – e il secondo è la vendita dei robot Optimus, che potrebbe iniziare nella seconda metà del 2025.

Cosa potrebbero significare questi sviluppi per Tesla?

La guida autonoma offre a Tesla l’opportunità di dominare un nuovo entusiasmante settore. Dall’esterno, Tesla sembra essere all’avanguardia quando si tratta di automazione. Ne sapremo di più l’8 agosto. Anche Nvidia (Nasdaq: NVDA) Il CEO di Tesla Jensen Huang è d’accordo, notando di recente che Tesla era “molto avanzata” nella tecnologia di guida autonoma.

Il Robotaxi consentirà a Tesla di aprire nuovi flussi di entrate. Non sorprende che una di queste fonti sia il servizio di ride-hailing. Nel 2023, il 76% dei ricavi di Tesla è stato generato dalla vendita di veicoli, mentre un altro 8% è stato generato dai servizi. Ha generato solo il 5,8%, ovvero 6 miliardi di dollari, attraverso la sua divisione di generazione e stoccaggio di energia. Anche il servizio di ride-hailing ha un ampio margine di profitto.

Nonostante il potenziale di Robotaxi, ho visto pochissime previsioni degli analisti che effettivamente cercano di quantificare tale potenziale. ARK di Cathie Wood è un’eccezione. Secondo ARK Invest, quasi il 90% dei profitti di Tesla saranno attribuibili alla sua attività Robotaxi nel 2029. Nello scenario ribassista di ARK, l’attività di trasporto autonomo genererà 603 miliardi di dollari nel 2029. Nello scenario rialzista, tale cifra sale a 951 miliardi di dollari. A sua volta, ciò ha spinto il fondo di investimento di Wood a suggerire che il titolo avrebbe avuto un valore di 2.600 dollari nel 2029.

Vale la pena notare che le previsioni di ARK Invest sono state respinte da molti perché troppo ambiziose. In primo luogo, si prevede che il mercato globale del ride-hailing varrà 215,7 miliardi di dollari entro il 2028 (secondo StatistaSi tratta di meno della metà di ciò che ARK ritiene che Tesla genererà dai servizi di ride-hailing nelle sue previsioni per il 2029. Posso solo supporre che il Wood Fund stia deducendo che i veicoli autonomi porteranno a un importante passaggio dalla proprietà dell’auto ai servizi di ride-hailing.

Ci sono anche punti interrogativi su come Tesla sarà in grado di produrre una flotta di robotaxi abbastanza grande da generare i numeri attesi da ARK. Supponendo un costo di produzione compreso tra 150.000 e 200.000 dollari (secondo ARK Invest), la costruzione di una flotta globale di robotaxi costerebbe probabilmente trilioni di dollari. Tesla non ha il flusso di cassa necessario per costruire una flotta globale.

Dall’annuncio dei risultati del primo trimestre, Musk ha anche pubblicizzato il potenziale di Tesla nella robotica, con una “produzione limitata” del robot Optimus prevista per il 2025. Secondo Musk, la robotica potrebbe trasformare Tesla in un’azienda da 25 trilioni di dollari. Tuttavia, investire in Tesla per le sue capacità robotiche potrebbe essere troppo speculativo, dato quanto poco sappiamo.

Le azioni Tesla sono un’opzione di acquisto secondo gli analisti?

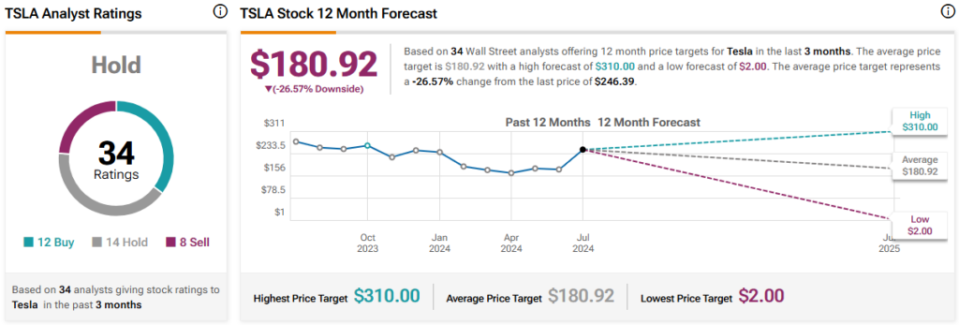

Su TipRanks, TSLA arriva con un rating di Hold basato su 12 Buy, 14 Hold e otto Sell rating assegnati dagli analisti negli ultimi tre mesi. Obiettivo di prezzo medio delle azioni Tesla Il prezzo delle azioni è ora di $ 180,92, il che significa un potenziale calo del 26,57%.

Il bilancio delle azioni Tesla

Sebbene Tesla sia posizionata per dominare l’era delle auto a guida autonoma, rimango diffidente nei confronti delle promesse eccessive di Musk. Ciò rende molto difficile supportare un titolo che attualmente viene scambiato a 96,4 volte gli utili futuri non GAAP. Il prezzo delle azioni potrebbe essere ideale e se Musk non manterrà le sue promesse l’8 agosto, il prezzo delle azioni potrebbe diminuire in modo significativo. Ecco perché rimango neutrale.

del secondo trimestre del 2025")

nel secondo trimestre del 2024")